目次やページ先頭に戻る場合は、右下のボタンへ

R02総監択一式問題(日本技術士会)

R02総監択一式問題 解答(日本技術士会)

【令和2年度 択一式問題】

R02【人的資源管理】第9~16問/40問中

R02【情報管理】 第17~24問/40問中

R02【安全管理】 第25~32問/40問中

R02【社会環境管理】第33~40問/40問中

【経済性管理 択一式問題】

R01【経済性管理】第9~16問/40問中

—

R03【経済性管理】第9~16問/40問中

R04【経済性管理】第9~16問/40問中

R05【経済性管理】第9~16問/40問中

Ⅰ-1 必須科目 択一式問題・解答と解説

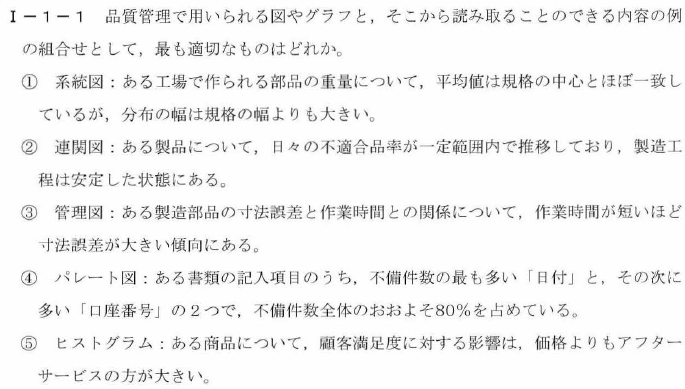

Ⅰ-1-1

【問題】

【解答】④

【解説】経済性管理

①不適切です

系統図は、情報やアイデアを構造化し、分類するために使用される図です。

しかし、この選択肢では部品の重盆に関する平均値と分布の幅について説明しています。これは、ヒストグラムや管理図で示すべき内容です。

②不適切です

連関図は、変数間の相関関係を調べるために使用される散布図です。この選択肢では、不適合品率の安定性について説明していますが、これは管理図で示すべき内容です。

③不適切です

管理図は、製造プロセスの品質管理を監視し、プロセスの安定性や変動を評価するために使用されます。この選択肢では、製造部品の寸法誤差と作業時間の関係について説明していますが、これは連関図や散布図で示すべき内容です。

④適切です

パレート図は、不良や問題の原因を優先順位付けして表示するために使用されます。この例では、不備件数の最も多い「日付」と次に多い「口座番号」で、不備件数全体のおおよそ80%を占めていることが示されており、品質管理上の問題点を特定しています。

⑤不適切です

ヒストグラムは、データの分布や頻度を視覚的に表現するために使用されます。この選択肢では、顧客満足度に対する価格とアフターサービスの影響について説明していますが、これは連関図や散布図で示すべき内容です。

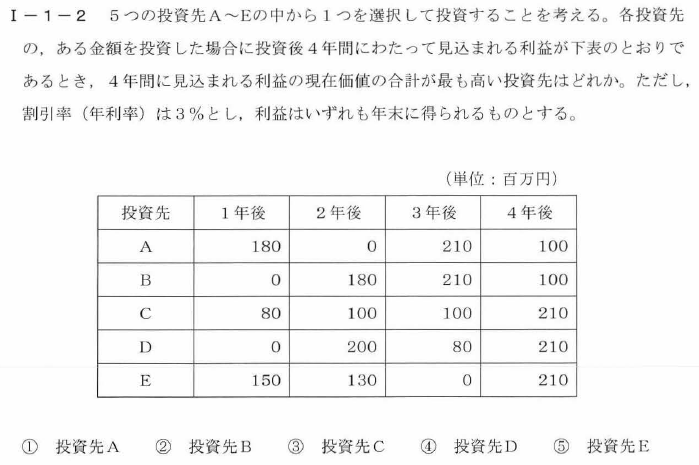

Ⅰ-1-2

【問題】

【解答】①

【解説】経済性管理

現在価値を計算するために、各投資先の将来の利益を割引率(年利率)で割り引く必要があります。

割引率は3%です。現在価値の計算式は以下のとおりです。

現在価値 = 利益 / (1 + 割引率)^年数

それぞれの投資先の現在価値を計算していきます。

投資先A: 1年後: 180 / (1 + 0.03)^1 = 174.757 2年後: 0 / (1 + 0.03)^2 = 0 3年後: 210 / (1 + 0.03)^3 = 194.225 4年後: 100 / (1 + 0.03)^4 = 88.812 合計: 174.757 + 0 + 194.225 + 88.812 = 457.794

投資先B: 1年後: 0 / (1 + 0.03)^1 = 0 2年後: 180 / (1 + 0.03)^2 = 169.935 3年後: 210 / (1 + 0.03)^3 = 194.225 4年後: 100 / (1 + 0.03)^4 = 88.812 合計: 0 + 169.935 + 194.225 + 88.812 = 452.972

投資先C: 1年後: 80 / (1 + 0.03)^1 = 77.669 2年後: 100 / (1 + 0.03)^2 = 94.397 3年後: 100 / (1 + 0.03)^3 = 91.640 4年後: 210 / (1 + 0.03)^4 = 186.244 合計: 77.669 + 94.397 + 91.640 + 186.244 = 449.950

投資先D: 1年後: 0 / (1 + 0.03)^1 = 0 2年後: 200 / (1 + 0.03)^2 = 189.927 3年後: 80 / (1 + 0.03)^3 = 74.112 4年後: 210 / (1 + 0.03)^4 = 186.244 合計: 0 + 189.927 + 74.112 + 186.244 = 450.283

投資先E: 1年後: 150 / (1 + 0.03)^1 = 145.631 2年後: 130 / (1 + 0.03)^2 = 122.756 3年後: 0 / (1 + 0.03)^3 = 0 4年後: 210 / (1 + 0.03)^4 = 186.244 合計: 145.631 + 122.756 + 0 + 186.244 = 454.631

この結果から、4年間に見込まれる利益の現在価値の合計が最も高い投資先は①投資先A(457.94)です。

これをもとに、投資先Aが現在価値が最も高いため、最適な投資先であると判断できます。

他の投資先と比較して、投資先Aは現在価値の合計が最も高く、この分析に基づいて選択すべき投資先となります。

ただし、投資判断を行う際には、現在価値以外の要素も考慮することが重要です。

リスク、市場状況、業界動向、企業の経営状況など、多角的な視点から判断を行うことが望ましいです。

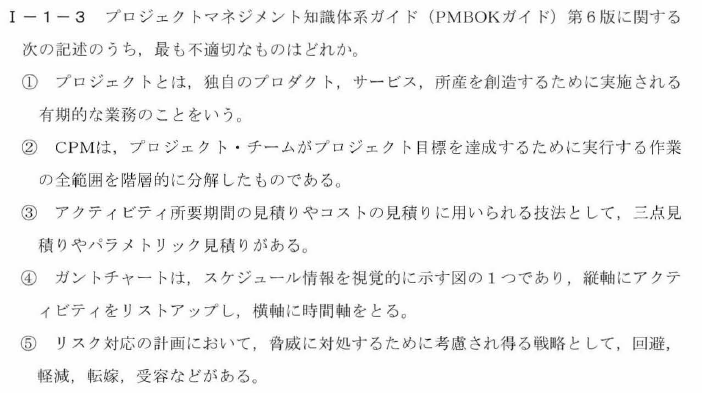

Ⅰ-1-3

【問題】

【解答】②

【解説】経済性管理

①適切です

プロジェクトは、一定の期間(始まりと終わりがある)で実施され、特定の目標を達成するための一連の活動を指します。

②不適切です

CPM(クリティカル・パス・メソッド)は、プロジェクトのスケジュール管理において、各アクティビティ間の依存関係を考慮し、プロジェクトの全体期間を最短化するための手法です。

一方、プロジェクト・チームがプロジェクト目標を達成するために実行する作業の全範囲を階層的に分解したものは、WBS(Work Breakdown Structure)を指します。

③適切です

三点見積りは、最適、最悪、最も可能性のあるシナリオに基づいてアクティビティの期間やコストを見積もる手法です。

パラメトリック見積りは、過去のデータや業界標準に基づいて、アクティビティの期間やコストを見積もる手法です。

④適切です

ガントチャートは、プロジェクトのタスクやアクティビティ、期間、依存関係を視覚的に表現するツールです。

縦軸にはアクティビティが、横軸には時間が表示され、バーの長さが期間を表します。

⑤適切です

リスク対応戦略は、リスクを回避(リスクの原因を取り除く)、軽減(リスクの影響や発生確率を低減する)、転嫁(リスクを第三者に移転する)、受容(リスクが発生した場合に対処する)など、様々なアプローチがあります。

プロジェクトマネージャーは、リスクの性質や影響に応じて、適切な戦略を選択します。

Ⅰ-1-4

【問題】

【解答】③

【解説】経済性管理

①不適切です

線形計画問題は、制約条件下で目的関数を最大化または最小化する問題ですが、変数が整数値であることを条件とする整数計画問題は、一般的には解くことが難しくなります。

②不適切です

多目的最適化では、複数の目的関数を同時に最適化する問題です。

パレート最適解は、ある目的関数を改善することなく他の目的関数を改善できない解を指します。

通常、多目的最適化では複数のパレート最適解が存在します。

③適切です

ゲーム理論は、複数の意思決定主体(プレイヤー)が相互に影響し合う状況を分析するための数学的手法です。

非協力ゲームは、プレイヤーが他のプレイヤーとの協力なしに最適な戦略を決定するゲームです。

一方、協力ゲームは、プレイヤーが他のプレイヤーと協力して最適な戦略を決定するゲームです。

ゲーム理論は、経済学、政治学、社会学など、様々な分野で応用されています。

④不適切です

デルファイ法ではなく、ブレインライティング法に関する説明です。

ブレインライティング法は、複数の参加者が回覧されるシートに各自のアイデアを記入し、全員の協同作業でアイデアを広げていくことを目指す手法です。

⑤不適切です

階層化分析は、意思決定問題を階層構造に分解し、対象の相対的な重要度を比較して決定する手法です。

分析対象をいくつかの群に分ける手法はクラスタリング分析です。

クラスタリング分析は、データを類似性に基づいてグループに分類する手法です。

Ⅰ-1-5

【問題】

【解答】②

【解説】経済性管理

①そぐう

サプライチェーンの途絶リスクに対処するためには、セットメーカがすべてのサプライヤの情報を一元的に把握することが重要です。

これにより、サプライヤ間の連携を強化し、サプライヤが問題に直面した際に迅速に対応することができます。

また、サプライヤの生産状況や在庫状況をリアルタイムで把握することで、サプライチェーン全体の効率を向上させ、途絶リスクを低減できます。

サプライヤの情報を一元的に把握することで、セットメーカはサプライチェーン全体を効果的に管理し、問題が発生した際に迅速に対応できる体制を整えることができます。

②そぐわない

短い調達リードタイムや発注間隔は、通常の競争力向上には寄与しますが、途絶リスクに対する対策としては適切でない場合があります。

リードタイムが短すぎると、サプライヤが供給不足に陥るリスクが高まり、逆にサプライチェーンの途絶リスクが高まる可能性があります。

途絶リスク対策としては、適切な在庫管理や代替供給体制の構築などが求められます。

③そぐう

これは、サプライチェーンの途絶リスクを低減するための有効な方法です。

一つのサプライヤが問題に直面した場合にも、他のサプライヤから部品を調達できるようにすることで、サプライチェーンの途絶を防ぐことができます。

④そぐう

サプライヤとセットメーカが協力し、効率的な生産体制や品質管理を実現することで、サプライチェーンの途絶リスクを低減できます。

これにより、サプライヤが問題に直面した際にも迅速に対応できる体制を整えることができます。

⑤そぐう

部品の共通化や標準化を進めることで、異なるサプライヤから同じ部品を調達しやすくなります。

これにより、一部のサプライヤが問題に直面した場合でも、他のサプライヤから同じ部品を入手できる可能性が高まり、サプライチェーンの途絶リスクが低減されます。

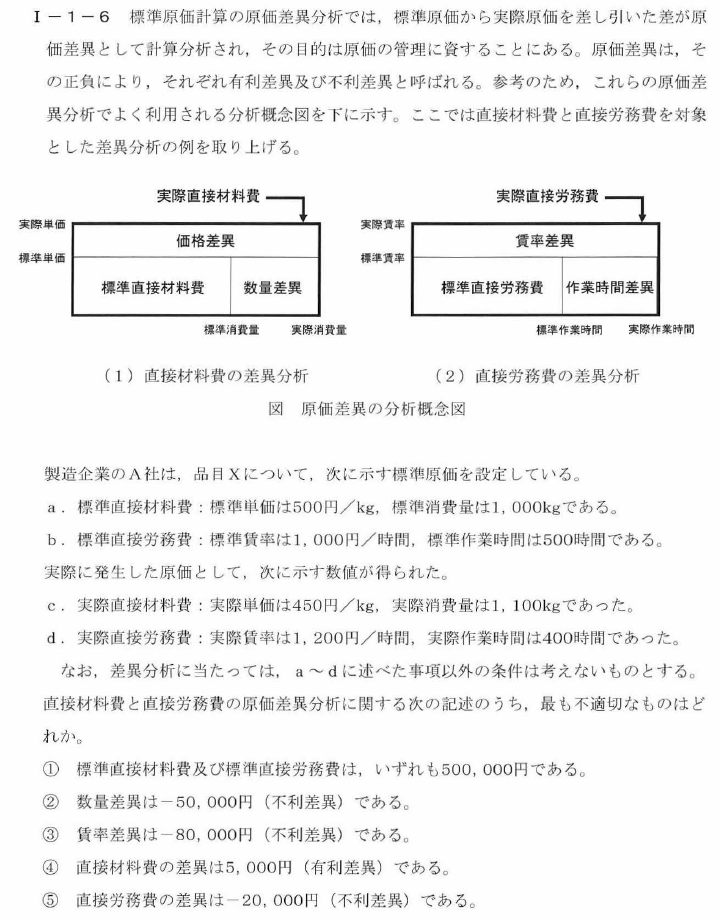

Ⅰ-1-6

【問題】

【解答】⑤

【解説】経済性管理

選択肢について、原価差異分析を行います。

まず、標準直接材料費と標準直接労務費を計算します。

a. 標準直接材料費 = 標準単価 × 標準消費量 = 500円/kg × 1000kg = 500,000円

b. 標準直接労務費 = 標準賃率 × 標準作業時間 = 1000円/時間 × 500時間 = 500,000円

次に、実際直接材料費と実際直接労務費を計算します。

c. 実際直接材料費 = 実際単価 × 実際消費量 = 450円/kg × 1100kg = 495,000円

d. 実際直接労務費 = 実際賃率 × 実際作業時間 = 1200円/時間 × 400時間 = 480,000円

①適切です

正しいです。

直接材料費の差異を計算します。

価格差異 = (実際単価 – 標準単価) × 実際消費量 = (450 – 500) × 1100 = -55,000円(不利差異)

数量差異 = (実際消費量 – 標準消費量) × 標準単価 = (1100 – 1000) × 500 = 50,000円(有利差異)

直接材料費の差異 = 価格差異 + 数量差異 = -55,000 + 50,000 = -5,000円(不利差異)

直接労務費の差異を計算します。

賃率差異 = (実際賃率 – 標準賃率) × 実際作業時間 = (1200 – 1000) × 400 = 80,000円(不利差異)

作業時間差異 = (実際作業時間 – 標準作業時間) × 標準賃率 = (400 – 500) × 1000 = -100,000円(有利差異)

直接労務費の差異 = 賃率差異 + 作業時間差異 = 80,000 – 100,000 = -20,000円(有利差異)

②適切です

→ 正しいです。

③適切です

→ 正しいです。

④適切です

→ 正しいです。

実際の直接材料費は、実際単価(450円/kg)×実際消費量(1,100kg)= 495,000円です。

標準直接材料費は、標準単価(500円/kg)×標準消費量(1,000kg)= 500,000円です。

直接材料費の差異は、実際の直接材料費(495,000円)- 標準直接材料費(500,000円)= -5,000円(有利差異)です。

この場合、有利差異(実際の費用が標準よりも低い)が5,000円となります。

⑤不適切です

→ 不正確です。計算した直接労務費の差異は-20,000円(有利差異)でした。

Ⅰ-1-7

【問題】

【解答】④

【解説】経済性管理

①不適切です

損益計算書は、企業の収益と費用を報告する財務諸表であり、銀行からの借入やその返済などの取引は、キャッシュ・フロー計算書に記載されます。

②不適切です

貸借対照表は、企業の資産、負債、および株主資本の状況を示す財務諸表であり、現金の出入りに関する個別の取引は、キャッシュ・フロー計算書に記載されます。

③不適切です

キャッシュ・フロー計算書は、企業の営業活動、投資活動、および財務活動による現金の出入りを報告する財務諸表であり、収益・費用や資産・負債の期末残高は、それぞれ損益計算書や貸借対照表に記載されます。

④適切です

損益計算書で計上される減価償却費は、キャッシュ・フロー計算書の営業活動において、利益に加え戻されることによって、キャッシュ・フローへの影響を反映させます。

減価償却費は非現金項目であるため、営業活動によるキャッシュ・フローを計算する際に、営業利益から減価償却費を加え戻すことにより、実際の現金フローを表現します。

⑤不適切です

フリー・キャッシュ・フローは、企業が営業活動から得たキャッシュ・フローから投資活動による支出を差し引いたものであり、企業が成長や株主への配当、負債の返済などに利用できる自由なキャッシュ・フローを表します。フリー・キャッシュ・フローは、企業の健全性や将来の成長性を評価するための指標として重要視されます。財務活動によるキャッシュ・フローは、フリー・キャッシュ・フローの計算には直接的には含まれません。財務活動によるキャッシュ・フローは、企業が資金調達や資本の返済に関連する現金の出入りを示します。

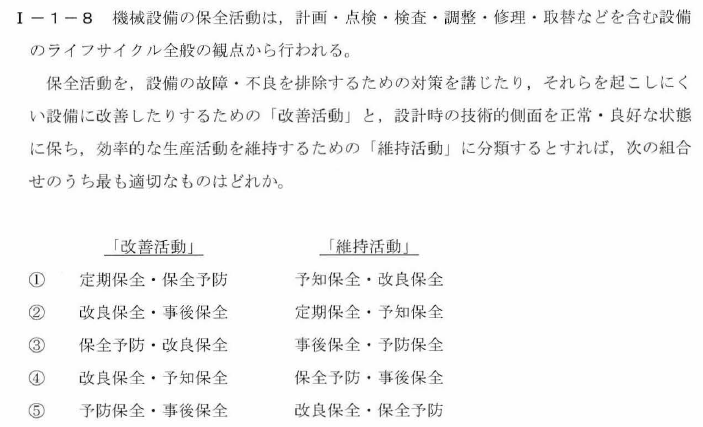

Ⅰ-1-8

【問題】

【解答】③

【解説】経済性管理

①不適切です

定期保全と保全予防が改善活動に、予知保全と改良保全が維持活動に分類されています。

しかし、定期保全は設備の維持活動に含まれるべきであり、改良保全は改善活動に含まれるべきです。

②不適切です

改良保全と事後保全が改善活動に、定期保全と予知保全が維持活動に分類されています。

しかし、事後保全は設備の維持活動に含まれるべきです。

③適切です

「改善活動」は、保全予防と改良保全を含む。保全予防は、故障や不良が発生する前に行われる予防的な保守活動です。

改良保全は、設備を改善して故障や不良を防ぐための活動です。

「維持活動」は、事後保全と予防保全を含む。事後保全は、故障が発生した後に行われる修理や取替の活動です。

予防保全は、設備の機能を維持するために計画的に行われる保守活動です。

④不適切です

改良保全と予知保全が改善活動に、保全予防と事後保全が維持活動に分類されています。

しかし、保全予防は改善活動に含まれるべきであり、予知保全は設備の維持活動に含まれるべきです。

⑤不適切です

予防保全と事後保全が改善活動に、改良保全と保全予防が維持活動に分類されています。

しかし、予防保全は設備の維持活動に含まれるべきであり、保全予防は改善活動に含まれるべきです。

目次やページ先頭に戻る場合は、右下のボタンへ

R02総監択一式問題(日本技術士会)

R02総監択一式問題 解答(日本技術士会)

【令和2年度 択一式問題】

R02【人的資源管理】第9~16問/40問中

R02【情報管理】 第17~24問/40問中

R02【安全管理】 第25~32問/40問中

R02【社会環境管理】第33~40問/40問中

【経済性管理 択一式問題】

R01【経済性管理】第9~16問/40問中

R03【経済性管理】第9~16問/40問中

R04【経済性管理】第9~16問/40問中

コメント