目次やページ先頭に戻る場合は、右下のボタンへ

R01総監択一式問題(日本技術士会)

R01総監択一式問題 解答(日本技術士会)

【令和元年度 択一式問題】

R01【人的資源管理】第9~16問/40問中

R01【情報管理】 第17~24問/40問中

R01【安全管理】 第25~32問/40問中

R01【社会環境管理】第33~40問/40問中

【経済性管理 択一式問題】

—

R02【経済性管理】第9~16問/40問中

R03【経済性管理】第9~16問/40問中

R04【経済性管理】第9~16問/40問中

R05【経済性管理】第9~16問/40問中

Ⅰ-1 必須科目 択一式問題・解答と解説

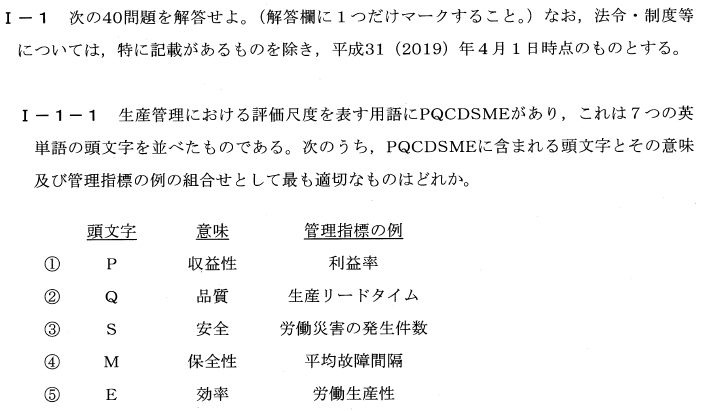

Ⅰ-1-1

【問題】

【解答】③

【解説】経済性管理

PQCDSMEは生産管理の評価尺度を示す用語で、以下の頭文字とその意味、管理指標の例を示しています。

P: Productivity(生産性) – 労働生産性

Q: Quality(品質) – 不良品率

C: Cost(コスト) – 製造原価

D: Delivery(納期) – 納期遵守率

S: Safety(安全) – 労働災害の発生件数

M: Maintenance(保全性) – 平均故障間隔

E: Environment(環境) – 環境負荷の低減

上記の選択肢のうち、最も適切なものは以下の通りです。

① P 収益性 – 利益率ではなく、生産性 – 労働生産性

② Q 品質 – 生産リードタイムではなく、品質 – 不良品率

③ S 安全 – 労働災害の発生件数(適切)

④ M 保全性 – 平均故障間隔(適切)

⑤ E 効率ではなく、環境 – 環境負荷の低減

最も適切な組み合わせは、③ S 安全 – 労働災害の発生件数 と ④ M 保全性 – 平均故障間隔 です。

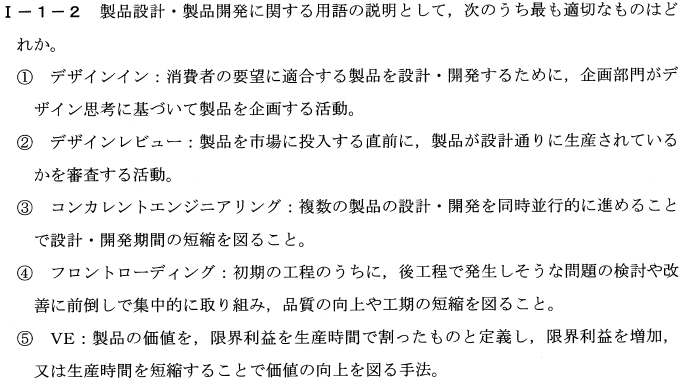

Ⅰ-1-2

【問題】

【解答】④

【解説】経済性管理

①不適切です

デザインイン:

企画部門がデザイン思考に基づいて製品を企画する活動ですが、それは消費者の要望に適合する製品を設計・開発するための活動ではなく、顧客のニーズに応える製品を提案して顧客企業の製品に組み込ませる活動です。

②不適切です

デザインレビュー:

製品開発プロセスの各段階で、設計が適切かどうかを評価する活動です。

市場投入直前だけでなく、設計プロセス全体を通して実施されます。

③不適切です

コンカレントエンジニアリング:

複数の製品の設計・開発を同時並行的に進めることで設計・開発期間の短縮を図ることですが、これは主に異なる部門間での情報共有や連携を強化することで、製品設計・開発プロセス全体の効率化を目指す手法です。

④適切です

フロントローディングは、初期の工程で後工程で発生しそうな問題の検討や改善に前倒しで集中的に取り組むことで、品質の向上や工期の短縮を図るアプローチです。

⑤不適切です

VE(Value Engineering):

製品の価値を向上させるための手法で、製品の機能を維持しながらコストを削減することを目指します。

限界利益や生産時間を用いた定義ではなく、機能とコストのバランスを考慮して価値を最大化する手法です。

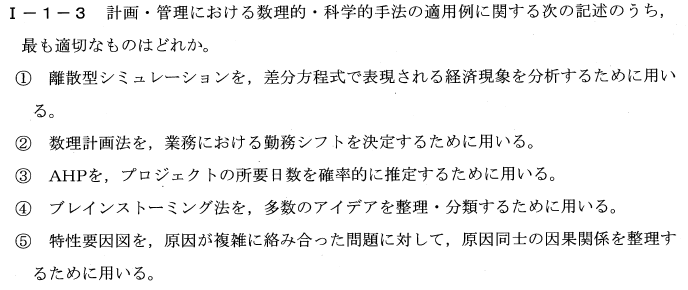

Ⅰ-1-3

【問題】

【解答】②

【解説】経済性管理

①不適切です

離散型シミュレーションは、離散イベントを扱うシミュレーション手法であり、差分方程式で表現される経済現象を分析するためには連続型シミュレーションが適切です。

②適切です

数理計画法は、最適化問題を解くための数学的手法であり、リソースの最適な割り当てやスケジューリングを求めるために使用されます。

勤務シフトの決定は、従業員の要望や制約を考慮して最適な割り当てを求めることができる典型的な数理計画法の適用例です。

③不適切です

AHP(Analytic Hierarchy Process)は、複数の要素を比較・評価するための決定手法であり、プロジェクトの所要日数を確率的に推定するためには、PERT(Program Evaluation and Review Technique)やモンテカルロシミュレーションが適切です。

④不適切です

ブレインストーミング法は、新たなアイデアを生み出すための手法であり、アイデアを整理・分類するためには、KJ法(アフィニティ・ダイアグラム)やマインドマップが適切です。

⑤不適切です

特性要因図(イシカワ図)は、問題の原因を特定するために用いる図であり、原因同士の因果関係を整理するためには、インタラクション・マトリックスやシステム・ダイナミクスが適切です。

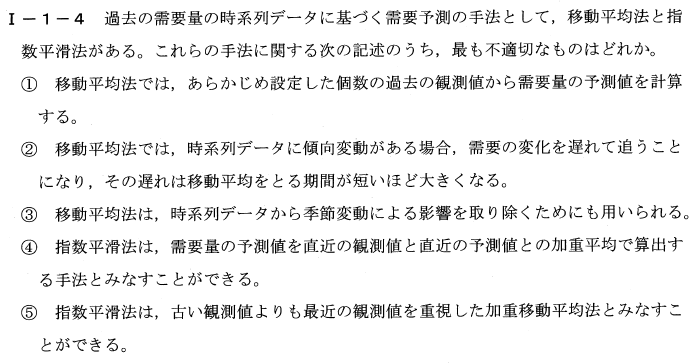

Ⅰ-1-4

【問題】

【解答】②

【解説】経済性管理

①適切です

移動平均法では、過去の観測値の一定期間分の平均を用いて、需要量の予測値を計算します。

②不適切です

実際には、移動平均をとる期間が短いほど遅れが小さくなり、反応性が向上します。

ただし、短期的な変動が予測に反映されやすくなるため、ノイズを取り込む可能性も高くなります。

③適切です

移動平均法は、時系列データから季節変動を取り除く目的で使用されることがあります。

これにより、データのトレンドをより明確に把握することができます。

④適切です

指数平滑法は、直近の観測値と直近の予測値との加重平均を用いて、需要量の予測値を算出する手法です。

⑤適切です

指数平滑法は、古い観測値よりも最近の観測値を重視した加重移動平均法と見なすことができます。

これにより、最新の情報を反映しながら、過去の情報も考慮した予測値を得ることができます。

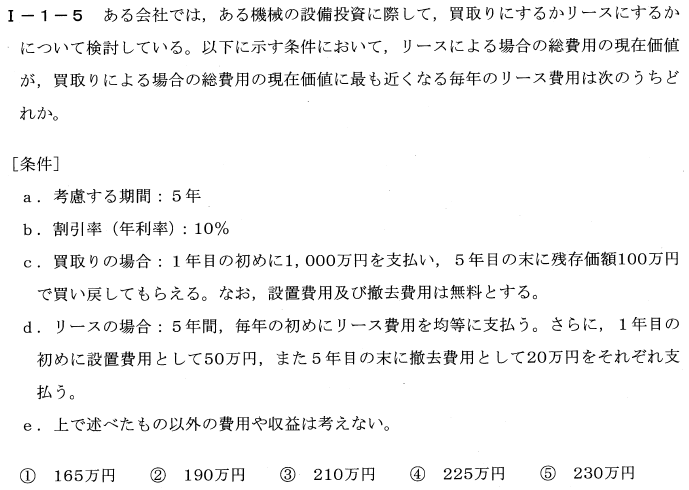

Ⅰ-1-5

【問題】

【解答】③

【解説】経済性管理

まず、買取りによる場合の総費用の現在価値を計算します。

a. 考慮する期間:5年

b. 割引率(年利率): 10%

c. 買取りの場合:1年目の初めに1,000万円を支払い,5年目の末に残存価額100万円で買い戻してもらえる。

買取りによる総費用の現在価値は、支払い額の現在価値から買い戻し額の現在価値を引いたものです。

1,000万円の支払いは1年目の初めに行われるので、割引の必要はありません。

買い戻し額100万円は5年後に受け取るため、現在価値を計算します。

現在価値 = 100万円 / (1 + 0.1)^5 = 100万円 / 1.61051 ≈ 62.09万円

買取りによる総費用の現在価値 = 1,000万円 – 62.09万円 ≈ 937.91万円

次に、リースの場合の総費用の現在価値を計算します。

d. リースの場合:5年間,毎年の初めにリース費用を均等に支払う。さらに,1年目の初めに設置費用として50万円,また5年目の末に撤去費用として20万円をそれぞれ支払う。

リース費用の現在価値を求めるために、まず毎年のリース費用を割引します。

リース費用の現在価値 = リース費用 × (1 – (1 + 0.1)^-5) / 0.1

設置費用50万円は1年目の初めに支払うため、割引の必要はありません。

撤去費用20万円は5年後に支払うため、現在価値を計算します。

現在価値 = 20万円 / (1 + 0.1)^5 = 20万円 / 1.61051 ≈ 12.42万円

リースによる総費用の現在価値 = リース費用の現在価値 + 50万円 + 12.42万円

リースによる総費用の現在価値が買取りによる総費用の現在価値に最も近くなる毎年のリース費用を求めます。

937.91万円 ≈ リース費用の現在価値 + 50万円 + 12.42万円

937.91万円 – 50万円 – 12.42万円 = リース費用の現在価値

875.49万円 ≈ リース費用の現在価値

リース費用の現在価値 = 875.49万円

リース費用の現在価値 = リース費用 × (1 – (1 + 0.1)^-5) / 0.1

875.49万円 = リース費用 × (1 – (1 + 0.1)^-5) / 0.1

リース費用 ≈ 216.91万円

よって、毎年のリース費用はおよそ216.91万円になります。答えは、③ 210万円 に近い値です。

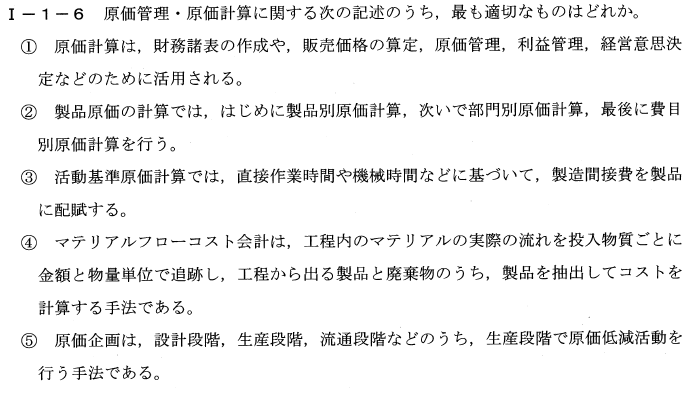

Ⅰ-1-6

【問題】

【解答】①

【解説】経済性管理

①適切です

原価計算は、製品やサービスを提供するために必要な原材料や人件費、間接費などのコストを算出することを指します。

この計算によって、製品やサービスの価格を決定したり、利益を把握したり、原価低減のための改善活動を行ったりすることができます。

②不適切です

正しい記述:製品原価の計算では、はじめに部門別原価計算、次いで製品別原価計算、最後に費目別原価計算を行う。

製品原価を正確に算出するためには、製品が作られる部門ごとに直接材料費や直接労働費、製造経費を配分する部門別原価計算が行われ、その後、製品ごとに部門別原価を加味して製品別原価計算が行われます。

最後に費目別原価計算を行うことで、どの費目がどの程度製品原価に影響を与えているのかを把握することができます。

③不適切です

正しい記述:活動基準原価計算は、各活動に要する間接費を正しく把握し、製品原価をより正確に算出することを目的としています。

活動基準原価計算は、生産活動を実施するために必要な各種の間接費を、製品を生産するための各活動(加工や検査、運搬など)に要する費用として配賦する手法です。

この方法では、製品に必要な各活動に要する費用を正確に把握することができるため、より正確な製品原価を算出することができます。

④不適切です

正しい記述:マテリアルフローコスト会計は、製造プロセス内でのマテリアルの流れを追跡し、廃棄される材料に関する費用を明確化することが目的です。

マテリアルフローコスト会計は、原材料から製品に至るまでの工程で、どのような材料が使用され、どのように廃棄されるかを追跡し、廃棄される材料に関する費用を明確にすることが目的です。

この方法によって、廃棄された材料によるコストを把握し、廃棄削減の取り組みを促すことができます。

⑤不適切です

正しい記述:原価企画は、製品の企画段階で実施され、生産段階や流通段階においては、原価維持や原価改善のための活動が行われます。

原価企画では、製品の目標原価を設定し、その原価を達成するために必要な工程や材料、人員などを考慮して製品の仕様を設計します。

また、原価低減のために、製品の機能や品質を損なわずにコストを削減するアイデアを出し、その実現可能性を検討します。

原価企画によって、コスト意識の高い製品開発を促し、市場に適した製品を提供することができます。

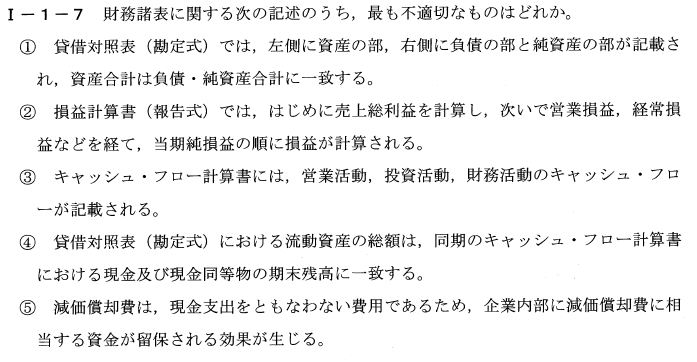

Ⅰ-1-7

【問題】

【解答】④

【解説】経済性管理

①適切です

貸借対照表(勘定式)では、左側に資産の部、右側に負債の部と純資産の部が記載され、資産合計は負債・純資産合計に一致します。

これは会計の基本的な式である会計等式に基づいており、財務諸表の基本的な構造を表しています。

②適切です

損益計算書(報告式)では、はじめに売上高から売上原価を引いた売上総利益が計算され、その後、営業費用、営業外収益・費用、税金などを加減していき、当期純損益が計算されます。

損益計算書は、企業の営業活動によって生じた利益や損失を表す財務諸表です。

③適切です

キャッシュ・フロー計算書には、営業活動、投資活動、財務活動のキャッシュ・フローが記載されます。

営業活動には、売上高から原材料費、人件費、利息費用などを引いた営業キャッシュ・フローが含まれます。

投資活動には、設備投資や有価証券の取得・売却によるキャッシュ・フローが含まれます。

財務活動には、借入金の返済や資本増強によるキャッシュ・フローが含まれます。

キャッシュ・フロー計算書は、企業の現金の収支を表す財務諸表です。

④不適切です

貸借対照表(勘定式)における流動資産の総額は、同期のキャッシュ・フロー計算書における現金及び現金同等物の期末残高とは必ずしも一致しません。

キャッシュ・フロー計算書における現金及び現金同等物の期末残高は、流動資産のうち現金や預金などの現金同等物に限定されます。

一方、貸借対照表には、現金や預金のほかに、売掛金や棚卸資産などの流動資産も含まれるため、両者は一致しない場合があります。

⑤適切です

減価償却費は、固定資産の取得価格から残存価値を引いた額を、その固定資産が使われる期間にわたって均等に費用化したものです。

減価償却費は、企業の利益計算上の費用となりますが、現金支出をともなわないため、企業内部に減価償却費に相当する資金が留保されることはありません。

ただし、固定資産の更新や修繕などにかかる現金支出は、企業が将来の減価償却費を確保するために、予め費用化して留保することがあります。

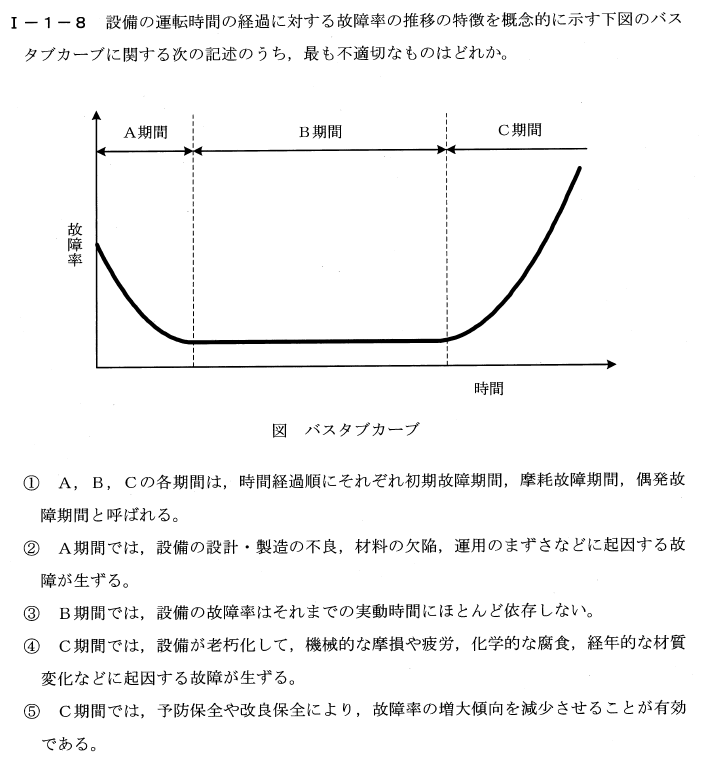

Ⅰ-1-8

【問題】

【解答】①

【解説】経済性管理

①不適切です

順番が間違っています。

A, B, Cの各期間は、時間経過順にそれぞれ初期故障期間、偶発故障期間(正常寿命期)、摩耗故障期間(老朽化期)と呼ばれる。

②適切です

A期間では、設備の設計・製造の不良、材料の欠陥、運用のまずさなどに起因する故障が生じる。この期間では、故障率は時間とともに減少します。

③適切です

B期間では、設備の故障率はそれまでの実動時間にほとんど依存しない。この期間では、故障率は安定し、一定の低いレベルで推移します。

④適切です

C期間では、設備が老朽化して、機械的な摩耗や疲労、化学的な腐食、経年的な材質変化などに起因する故障が生じる。この期間では、故障率は時間とともに増加します。

⑤適切です

C期間では、予防保全や改良保全により、故障率の増大傾向を減少させることが有効である。これにより、設備の寿命を延ばし、故障によるダウンタイムや費用を抑えることができます。

目次やページ先頭に戻る場合は、右下のボタンへ

R01総監択一式問題(日本技術士会)

R01総監択一式問題 解答(日本技術士会)

【令和元年度 択一式問題】

R01【人的資源管理】第9~16問/40問中

R01【情報管理】 第17~24問/40問中

R01【安全管理】 第25~32問/40問中

R01【社会環境管理】第33~40問/40問中

【経済性管理 択一式問題】

R02【経済性管理】第9~16問/40問中

R03【経済性管理】第9~16問/40問中

R04【経済性管理】第9~16問/40問中

コメント