目次やページ先頭に戻る場合は、右下のボタンへ

R03総監択一式問題(日本技術士会)

R03総監択一式問題 解答(日本技術士会)

【令和3年度 択一式問題】

R03【人的資源管理】第9~16問/40問中

R03【情報管理】 第17~24問/40問中

R03【安全管理】 第25~32問/40問中

R03【社会環境管理】第33~40問/40問中

【経済性管理 択一式問題】

R01【経済性管理】第9~16問/40問中

R02【経済性管理】第9~16問/40問中

—

R04【経済性管理】第9~16問/40問中

R05【経済性管理】第9~16問/40問中

Ⅰ-1 必須科目 択一式問題・解答と解説

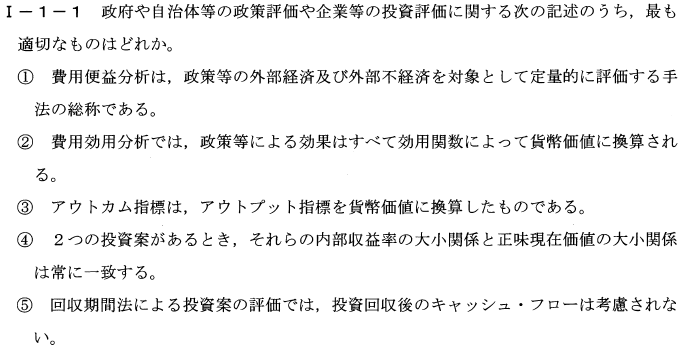

Ⅰ-1-1

【問題】

【解答】⑤

【解説】経済性管理

①不適切です。

費用便益分析(Cost-Benefit Analysis)は、政策やプロジェクトにおいて、費用と利益を比較するための評価手法です。

この分析手法は、政策やプロジェクトが経済的に効果的であるかどうかを判断する際に使用されます。

しかし、費用便益分析にはいくつかの限界があります。

- 外部経済や外部不経済に関して、すべての要素を定量的に評価することが困難な場合があります。

例えば、環境への影響や人々の健康への影響など、定量化が難しい要素が存在します。 - 費用便益分析では、将来の利益やコストを現在価値に割り引いて評価しますが、適切な割引率を決定することが難しい場合があります。

- 費用便益分析は、経済的な観点からのみ評価を行うため、社会的・環境的な要素や倫理的な観点が十分に考慮されないことがあります。

- 費用便益分析の結果は、入力データや仮定に大きく依存するため、分析の信頼性が低い場合があります。

費用便益分析は有用な評価手法ではありますが、これらの限界を考慮した上で、他の評価手法と組み合わせて使用することが、より適切な政策評価や投資評価に繋がります。

②不適切です。

費用効用分析(Cost-Utility Analysis)は、費用対効果分析の一種であり、政策やプロジェクトの効果を効用(Utility)として評価する方法です。

効用は主に健康関連の政策や介入で使用される指標で、健康状態や生活の質を測定するのに役立ちます。

費用効用分析は、効果を効用関数を用いて評価することがありますが、必ずしもすべての効果を貨幣価値に換算するわけではありません。

実際には、効果を一般的な効用尺度であるQALY(Quality-Adjusted Life Years)やDALY(Disability-Adjusted Life Years)などの指標で評価することが一般的です。

QALYやDALYのような指標は、健康状態や生活の質に関する情報を組み込んだもので、貨幣価値ではなく、健康に関する効用を表しています。

費用効用分析では、これらの効用指標とコストを比較することで、政策やプロジェクトの効果を評価します。

したがって、費用効用分析では効果を効用関数によって一定の指標に換算することが一般的ですが、それが必ずしも貨幣価値に換算されるわけではありません。

③不適切です

不適切です。アウトカム指標(Outcome Indicator)とアウトプット指標(Output Indicator)は、それぞれ異なる概念を指します。

アウトプット指標は、政策やプロジェクトによって生み出される直接的な成果を測定する指標です。

これには、製品やサービスの生産量、提供されたトレーニングの回数、施設の建設数などが含まれます。

アウトプット指標は、政策やプロジェクトの実施によって得られる具体的な成果を示すため、貨幣価値に換算されることはありません。

一方、アウトカム指標は、政策やプロジェクトが目指す目的や目標を達成する程度を測定する指標です。

アウトカム指標は、アウトプット指標が引き起こす社会や経済、環境に対する効果を評価するために使用されます。

例えば、教育政策の場合、アウトカム指標には、学力向上や雇用率の向上などが含まれます。

アウトカム指標は、アウトプット指標を貨幣価値に換算したものではなく、政策やプロジェクトの目的や目標達成度を評価するための指標です。

アウトカム指標とアウトプット指標は、政策評価やプロジェクトの効果測定において、相互に補完的な役割を果たします。

④不適切です

内部収益率(IRR:Internal Rate of Return)と正味現在価値(NPV:Net Present Value)は、投資案の評価に使用される指標ですが、それらの大小関係が必ずしも一致するわけではありません。

内部収益率は、投資案の収益率を示す指標であり、投資案がコストを回収し、正味の収益を生み出すために達成すべき収益率を示します。

一方、正味現在価値は、投資案によって生じる将来のキャッシュフローの現在価値と、初期投資コストを差し引いたものです。

NPVが正の場合、投資案は割引率よりも高い収益率で収益を生み出すと判断されます。

IRRとNPVは、異なる投資案の比較において、必ずしも一致するわけではありません。

これは、以下の理由によります。

- キャッシュフローのタイミング:投資案のキャッシュフローのタイミングが異なる場合、IRRとNPVの大小関係が異なることがあります。

- 再投資率の仮定:IRRは、プロジェクトから得られる収益が再投資される際の収益率がIRRと同じであることを前提としています。

しかし、現実には再投資率が異なる場合が多く、この仮定が必ずしも適切ではありません。

一方、NPVは割引率が一定であることを前提としており、再投資率の仮定に関する問題がありません。 - 非凸性:投資案のキャッシュフローが非凸性を持つ場合(つまり、正のキャッシュフローと負のキャッシュフローが交互に発生する場合)、IRRは複数の値を持つことがあり、比較が困難になることがあります。

これらの理由から、投資案を比較する際には、IRRとNPVの両方の指標を考慮することが重要です。

特に、NPVはキャッシュフローのタイミングや再投資率の問題が少ないため、IRRよりも信頼性の高い指標とされています。

⑤適切です

回収期間法(Payback Period)は、投資案の評価方法の一つで、投資額が元のキャッシュフローによって回収されるまでの期間を示します。

回収期間が短い投資案は、リスクが低いと考えられるため、好ましいとされます。

しかし、回収期間法にはいくつかの欠点があります。そのうちの一つが、投資回収後のキャッシュフローが考慮されない点です。

回収期間法では、投資額が回収されるまでの期間のみを評価対象とし、それ以降に発生するキャッシュフローは無視されます。

これにより、長期的な収益性やプロジェクトの全体的な価値が適切に評価されないことがあります。

このため、回収期間法を用いた投資案の評価では、他の評価方法(例:正味現在価値法や内部収益率法)と組み合わせて使用することが推奨されます。

これにより、投資案のリスクと収益性をより総合的に評価することが可能になります。

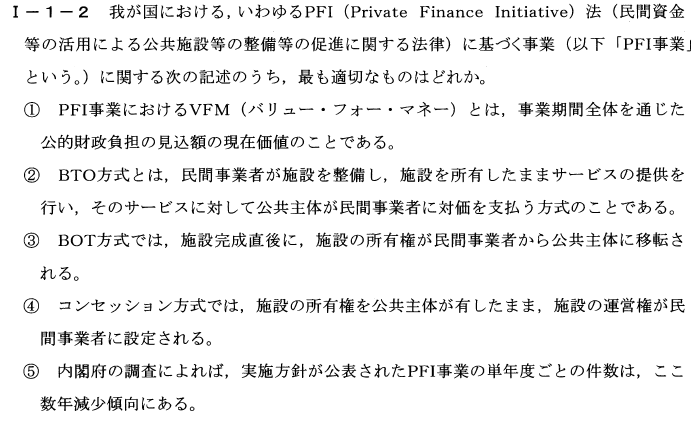

Ⅰ-1-2

【問題】

【解答】④

【解説】経済性管理

①不適切です

PFI事業におけるVFM(Value for Money)は、事業期間全体を通じて公的財政負担の見込額の現在価値ではなく、民間企業の専門知識や効率性を活用することで、政府が直接実施する場合と比較して、より高い品質や効率性で公共サービスやインフラを提供できる程度を指します。

VFMは、コスト削減だけでなく、サービス品質の向上やリスク移転なども含めた、事業全体の価値を評価するための指標です。

PFI事業の目的は、民間セクターの技術や経営能力を活用して、公共サービスの提供における効率性や効果性を向上させることです。

そのため、VFM分析は、PFI事業がその目的を達成しているかどうかを判断するための重要なツールとなります。

VFM分析では、通常、PFI事業の実施によって生じるコストやリスク、品質などを評価し、これらを政府が直接実施する場合と比較します。

この比較により、PFI事業がより高い価値を提供しているかどうかが判断されます。

②不適切です

BTO(Build-Transfer-Operate)方式は、民間事業者が施設を建設(Build)し、その後施設の所有権を公共主体に移転(Transfer)する方式です。

その後、民間事業者は施設を運営・管理(Operate)し、サービスを提供します。

この方式では、施設の所有権は最終的に公共主体に移りますが、運営と管理は民間事業者が担当します。

BTO方式は、民間事業者の技術や経営能力を活用して、公共サービスの効率性や効果性を向上させることを目的としています。

また、施設の所有権が公共主体に移ることで、公共財産としての利益が確保されます。

③不適切です

BOT(Build-Operate-Transfer)方式では、施設完成直後に施設の所有権が民間事業者から公共主体に移転されるわけではありません。

実際には、BOT方式では以下のプロセスが行われます。

- 民間事業者が施設を建設(Build)します。

- 民間事業者が施設を運営・管理(Operate)し、サービスを提供します。この間、施設の所有権は民間事業者にとどまります。

- 一定期間が経過した後、民間事業者は施設の所有権を公共主体に移転(Transfer)します。

BOT方式は、PFI(Private Finance Initiative)事業などの公共インフラプロジェクトで使用されることがあります。

この方式では、民間事業者は一定期間、施設の運営と管理を担当し、その期間が経過した後に施設の所有権を公共主体に移転します。

これにより、民間事業者の技術や経営能力を活用して公共サービスの効率性や効果性を向上させることができます。

また、施設の所有権が最終的に公共主体に移ることで、公共財産としての利益が確保されます。

④適切です

コンセッション方式は、公共インフラプロジェクトにおいて、施設の所有権は公共主体が有したまま、施設の運営権が民間事業者に設定される方式です。

この方式では、公共主体が施設の所有者としての権利を保持しつつ、民間事業者が一定期間、施設の運営・管理およびサービス提供を担当します。

コンセッション方式は、民間事業者の技術や経営能力を活用して公共サービスの効率性や効果性を向上させることを目的としています。

また、公共主体が施設の所有権を保持することで、公共財産としての利益が確保されます。

コンセッション方式は、道路、鉄道、空港、港湾、水道などのインフラプロジェクトにおいて広く採用されています。

民間事業者は、運営権を有する期間にサービスを提供し、使用料や運賃などの収益を得ることができます。

一定期間が経過した後、運営権は公共主体に戻されることが一般的です。

⑤不適切です

令和2年度はコロナの影響で一時的に減少に転じましたが、増加傾向にあります。

令和2年度のPFI事業の実施状況をとりまとめました (cao.go.jp)

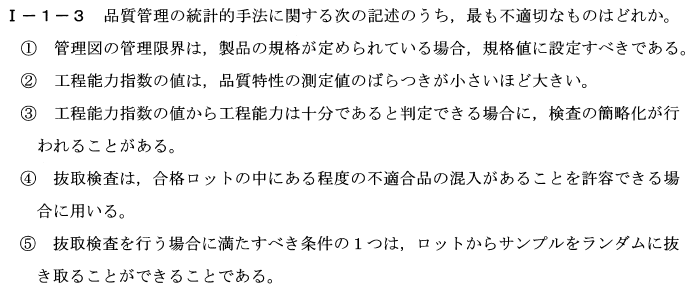

Ⅰ-1-3

【問題】

【解答】①

【解説】経済性管理

①不適切です

管理図の管理限界は、製品の規格が定められている場合、規格値に設定すべきである。

→ 管理図の管理限界は、製品の規格値ではなく、プロセスの自然変動を基に設定されます。

規格値と混同しないように注意が必要です。

管理限界は、通常、平均値からのプロセスの自然変動範囲(例えば±3シグマ)を示すものであり、これを超える場合はプロセスに異常があると判断されます。

②適切です

工程能力指数の値は,品質特性の測定値のばらつきが小さいほど大きい。

→ 工程能力指数(CpやCpkなど)は、プロセスがどれだけ製品の規格範囲に収まるかを評価する指標です。

品質特性の測定値のばらつき(変動)が小さいほど、製品の品質が一定であることを示し、工程能力指数の値が大きくなります。このことは、プロセスが製品の規格範囲に収まる能力が高いことを意味します。

③適切です

工程能力指数の値から工程能力は十分であると判定できる場合に,検査の簡略化が行われることがある。 → 工程能力指数が十分に高い場合、プロセスが安定しており、製品の品質が一定であることが示されます。

そのため、検査手順や頻度を簡略化することができ、コスト削減や効率化が図られます。

④適切です

抜取検査は,合格ロットの中にある程度の不適合品の混入が許容できる場合に用いる。

→ 抜取検査(抽出検査、サンプリング検査)は、ロット全体を検査することなく、サンプルを抜き取って検査する方法です。

これにより、検査コストや時間が削減されます。

ただし、抜取検査ではロット全体を検査しないため、不適合品がある程度混入していても許容される状況で用いられます。

⑤適切です

抜取検査を行う場合に満たすべき条件の1つは,ロットからサンプルをランダムに抜き取ることができることである。

→ 抜取検査を行う際には、ロット全体を代表するサンプルを抜き取ることが重要です。

サンプルをランダムに抜き取ることで、偏りがなく、ロット全体の品質を正確に評価することができます。

この条件を満たすことで、抜取検査が有効な品質管理手法となります。

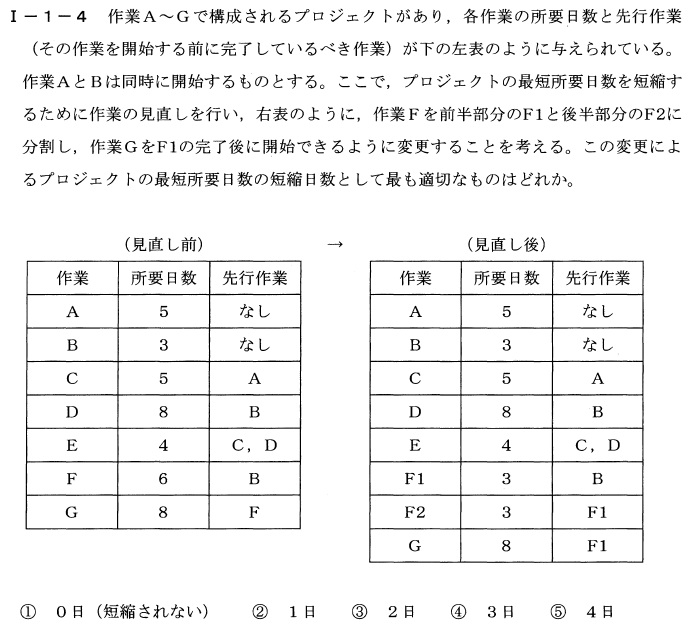

Ⅰ-1-4

【問題】

【解答】③

【解説】経済性管理

見直し前のプロジェクトの最短所要日数を計算します。

- 作業A: 5日 (先行作業なし)

- 作業B: 3日 (先行作業なし)

- 作業C: 5日 (先行作業: A) → Aの所要日数5日 + Cの所要日数5日 = 10日

- 作業D: 8日 (先行作業: B) → Bの所要日数3日 + Dの所要日数8日 = 11日

- 作業E: 4日 (先行作業: C, D) → CとDの最大所要日数11日(D) + Eの所要日数4日 = 15日

- 作業F: 6日 (先行作業: B) → Bの所要日数3日 + Fの所要日数6日 = 9日

- 作業G: 8日 (先行作業: F) → Fの所要日数9日 + Gの所要日数8日 = 17日

見直し前のプロジェクトの最短所要日数は17日です。

次に、見直し後のプロジェクトの最短所要日数を計算します。

- 作業A: 5日 (先行作業なし)

- 作業B: 3日 (先行作業なし)

- 作業C: 5日 (先行作業: A) → Aの所要日数5日 + Cの所要日数5日 = 10日

- 作業D: 8日 (先行作業: B) → Bの所要日数3日 + Dの所要日数8日 = 11日

- 作業E: 4日 (先行作業: C, D) → CとDの最大所要日数11日(D) + Eの所要日数4日 = 15日

- 作業F1: 3日 (先行作業: B) → Bの所要日数3日 + F1の所要日数3日 = 6日

- 作業F2: 3日 (先行作業: F1) → F1の所要日数6日 + F2の所要日数3日 = 9日

- 作業G: 8日 (先行作業: F1) → F1の所要日数6日 + Gの所要日数8日 = 14日

見直し後のプロジェクトの最短所要日数は15日です。

従って、この変更によるプロジェクトの最短所要日数の短縮日数は、見直し前の最短所要日数17日 – 見直し後の最短所要日数15日 = 2日です。

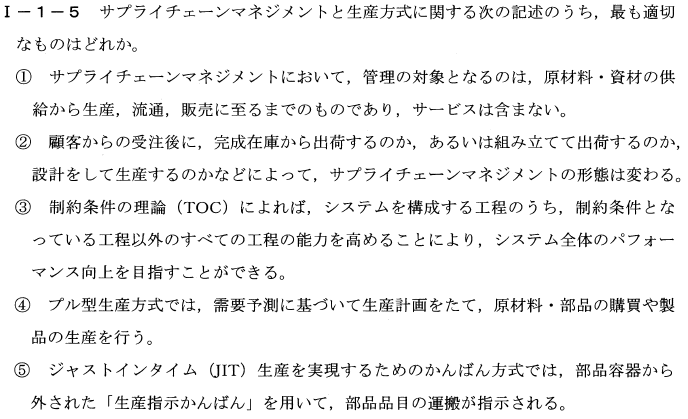

Ⅰ-1-5

【問題】

【解答】②

【解説】経済性管理

①不適切です

サプライチェーンマネジメントにおいて,管理の対象となるのは,原材料・資材の供給から生産,流通,販売に至るまでのものであり,サービスは含まない。

この選択肢は、サプライチェーンマネジメントの範疇について記述していますが、サービスを含まないと説明しています。

しかし、サプライチェーンマネジメントにはサービスも含まれます。

例えば、製品の保守や修理サービスなど、製品が顧客に提供される過程において、サプライチェーンの管理が必要になる場合があります。

②適切です

顧客からの受注後に,完成在庫から出荷するのか,あるいは組み立てて出荷するのか,設計をして生産するのかなどによって,サプライチェーンマネジメントの形態は変わる。

この選択肢は、受注に対するサプライチェーンの形態について記述しています。

顧客からの受注に対して、在庫から出荷するか、組み立てをして出荷するか、あるいは製品の設計から生産するかによって、サプライチェーンの管理手法が異なることを示唆しています。

③不適切です

制約条件の理論(TOC)によれば,システムを構成する工程のうち,制約条件となっている工程以外のすべての工程の能力を高めることにより,システム全体のパフォーマンス向上を目指すことができる。

この選択肢は、制約条件の理論について記述しています。

制約条件の理論では、システム内で最も能力の低い工程がボトルネックとなっていると仮定し、それ以外の工程の能力を高めることによって全体的なパフォーマンス向上を目指す手法を取ります。

この理論は、生産方式やサプライチェーンマネジメントの一部としても適用されることがありますが、直接的には制約条件の管理に関するものです。

④不適切です

プル型生産方式で、は,需要予測に基づいて生産計画をたて,原材料・部品の購買や製品の生産を行う。

この選択肢は、プル型生産方式について記述しています。

プル型生産方式では、需要予測に基づいて生産計画を立て、それに応じて原材料や部品を購買し、製品を生産する方法です。

つまり、顧客からの需要に合わせて生産を行う手法であり、生産数量や在庫量を最小化し、顧客のニーズに素早く対応することができます。

⑤不適切です

ジャストインタイム(JIT)生産を実現するためのかんばん方式では,部品容器から外された「生産指示かんばん」を用いて,部品品目の運搬が指示される。

この選択肢は、ジャストインタイム生産方式に関する記述であり、かんばん方式について説明しています。

かんばん方式は、生産や在庫の調整を行うために用いられます。ジャストインタイム生産方式においては、かんばん方式を使って、部品の調達や生産を行います。

かんばんは、部品容器に取り付けられたカードのことで、部品の在庫数や生産量を管理するために用いられます。

生産指示かんばんは、部品容器から外された時点で部品品目の運搬が指示されることを示すカードであり、次の工程へ部品が送られるタイミングを制御するために使われます。

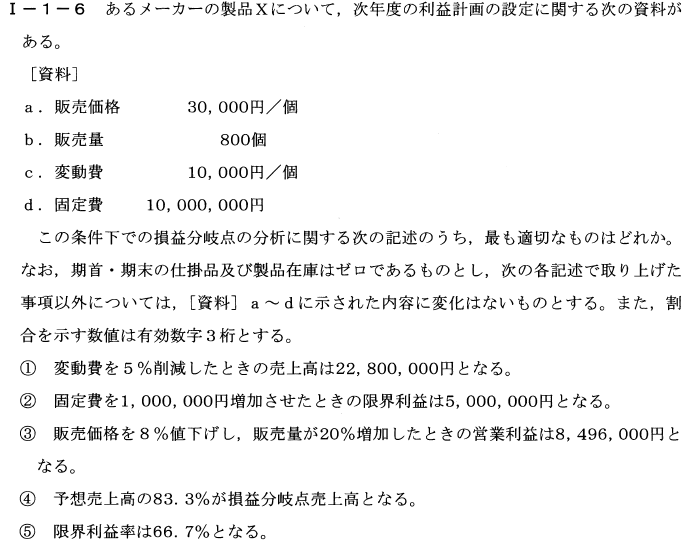

Ⅰ-1-6

【問題】

【解答】⑤

【解説】経済性管理

売上高=販売価格×販売量

限界利益=売上高-変動費

限界利益率=限界利益÷売上高

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

営業利益=売上高-(変動費+固定費)

限界利益=固定費+営業利益

①不適切です。

変動費が変更されない限り、売上高を変更することはありません。

売上高は、販売価格30,000円/個 × 販売量800個 = 24,000,000円となります。

②不適切です。

固定費を1,000,000円増加させたときの限界利益は5,600,000円となる。

限界利益は、売上高から変動費を引いたものであり、固定費とは直接関係がないため、固定費が1,000,000円増加しても限界利益には影響を与えません。

③不適切です。

販売価格を8%値下げし、販売量が20%増加したときの営業利益は6,400,000円となる。

販売価格を8%値下げすると、販売価格は27,600円になります。

販売量が20%増加すると、販売量は960個になります。

したがって、売上高は、27,600円 × 960個 = 26,496,000円となります。

変動費は、10,000円 × 960個 = 9,600,000円となります。

固定費は変わらないため、営業利益は、26,496,000円 – (9,600,000円 + 10,000,000円) = 6,896,000円となります。しかし、選択肢の答えは8,496,000円であるため、計算に誤りがあります。

④不適切です。

予想売上高の83.3%が損益分岐点売上高となる。

損益分岐点売上高は、固定費÷限界利益率で求められます。

限界利益率は、(30,000円 – 10,000円) ÷ 30,000円 × 100% = 66.7%となります。

したがって、損益分岐点売上高は、10,000,000円 ÷ 66.7% ≒ 15,000,000円となります。

予想売上高の83.3%が損益分岐点売上高であるためには、15,000,000円 ÷ 0.833 ≒ 18,001,800円の売上高が必要です。

⑤適切です。

限界利益率は、限界利益を売上高で割った値なので、

限界利益率 = 限界利益 / 売上高 = (30000 * 800 – 10000 * 800) / (30000 * 800) = 0.667

よって、限界利益率は66.7%となります。

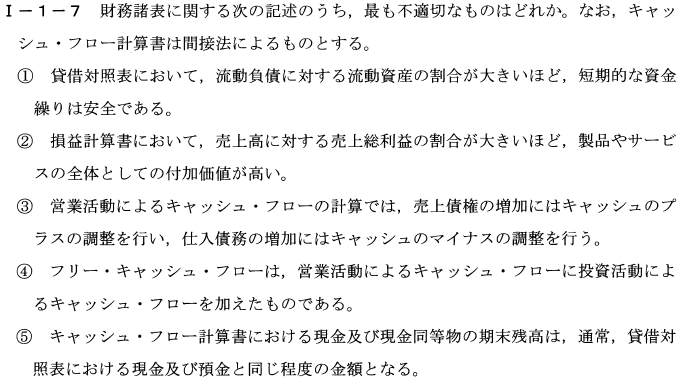

Ⅰ-1-7

【問題】

【解答】③

【解説】経済性管理

①適切です

貸借対照表において,流動負債に対する流動資産の割合が大きいほど,短期的な資金繰りは安全である。

- 流動資産とは短期間(通常1年以内)に現金化が可能な資産で、流動負債とは短期間(通常1年以内)に支払いが期待される負債を指します。

流動資産が流動負債に対して割合が大きいほど、短期的な資金繰りが安定し、企業のリスクが低いとされます。

②適切です

損益計算書において,売上高に対する売上総利益の割合が大きいほど,製品やサービスの全体としての付加価値が高い。

- 売上総利益は、売上高から販売費用(原価)を引いたもので、この割合が高いということは、原価に対して利益が大きいことを意味します。

これは、製品やサービスが高い付加価値を持っていることを示し、企業の競争力や収益性が高いとされます。

③不適切です。

営業活動によるキャッシュ・フローの計算では、売上債権の増加にはキャッシュのマイナスの調整を行い、仕入債務の増加にはキャッシュのプラスの調整を行います。

売上債権の増加は、売上があったもののまだ代金が回収されていないためキャッシュが減ることを示し、仕入債務の増加は購入したもののまだ支払いを行っていないためキャッシュが増えることを示します。

④適切です

フリー・キャッシュ・フローは,営業活動によるキャッシュ・フローに投資活動によるキャッシュ・フローを加えたものである。

- フリー・キャッシュ・フロー(FCF)は、企業が営業活動で得たキャッシュ・フローから、投資活動で必要な支出を引いたものです。

これは、企業が株主や債権者に還元できるキャッシュの量を示し、企業の成長や収益性を評価する指標として重要です。

⑤適切です

キャッシュ・フロー計算書における現金及び現金同等物の期末残高は,通常,貸借対照表における現金及び預金と同じ程度の金額となる。

- キャッシュ・フロー計算書は、企業の営業活動、投資活動、財務活動によって得られた現金の増減を明らかにするもので、期末残高は企業が持っている現金及び現金同等物の量を示します。

一方、貸借対照表における現金及び預金は、企業が保有する現金と銀行預金の合計額を示します。

通常、キャッシュ・フロー計算書における現金及び現金同等物の期末残高は、貸借対照表における現金及び預金と同じ程度の金額となることが期待されます。

これは、キャッシュ・フロー計算書が貸借対照表と整合性を持つことを示し、企業の財務状況を正確に把握するために重要です。

ただし、現金同等物には短期間で現金化可能な投資が含まれるため、貸借対照表における現金及び預金と厳密に一致するわけではありませんが、通常は同じ程度の金額となります。

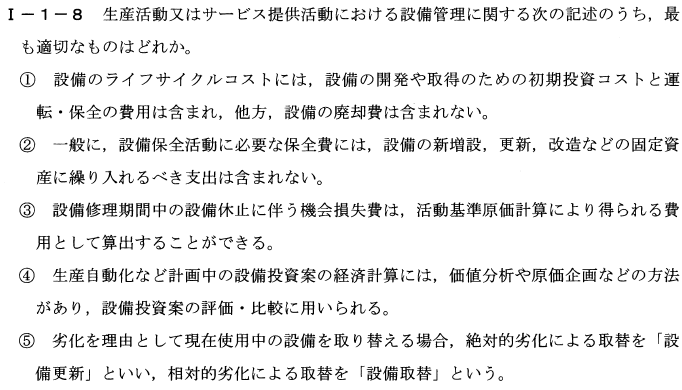

Ⅰ-1-8

【問題】

【解答】②

【解説】経済性管理

①不適切です

設備のライフサイクルコストには,設備の開発や取得のための初期投資コストと運転・保全の費用は含まれ,他方,設備の廃却費は含まれない。

- この記述は不適切です。ライフサイクルコストは、設備の開発、取得、運転、保全、廃却に関連するすべての費用を含みます。廃却費もライフサイクルコストの一部であり、設備の全体的なコスト評価において重要な要素となります。

②適切です

設備保全活動に必要な保全費は、設備の運用と維持にかかる費用を指します。

これには、定期的なメンテナンスや修理、部品交換などの費用が含まれます。

一方、設備の新増設、更新、改造などは固定資産として繰り入れられる投資であり、通常は設備保全費用とは別に計上されます。

これにより、運用と維持の費用と資産価値の増加に関連する投資を明確に区別することができます。

③不適切です

設備修理期間中の設備休止に伴う機会損失費は,活動基準原価計算により得られる費用として算出することができる。

- この記述は不適切です。活動基準原価計算(ABC: Activity-Based Costing)は、製品やサービスの原価を計算する方法であり、設備修理期間中の機会損失費を直接算出するものではありません。

機会損失費は、設備が稼働できない期間に生じる損失を示すもので、通常は別の方法で評価されます。

④不適切です

生産自動化など計画中の設備投資案の経済計算には,価値分析や原価企画などの方法があり,設備投資案の評価・比較に用いられる。

- この記述は適切です。

価値分析は、設備やプロセスの価値を評価し、改善の余地を見つけるための手法です。

原価企画は、設備投資によるコスト削減や生産効率向上を見積もる方法です。

これらの方法は、設備投資案の経済的な効果を評価・比較する際に用いられます。

⑤不適切です

劣化を理由として現在使用中の設備を取り替える場合,絶対的劣化による取替を「設備更新」といい,相対的劣化による取替を「設備取替」という。

- この記述は不適切です。通常、絶対的劣化による設備取替えや相対的劣化による設備取替えという明確な区別はありません。

代わりに、以下の用語が一般的に使用されます。 - 設備更新: 設備が劣化し、性能が低下したり寿命が近づいたりした場合に、新しい設備に取り替えることを指します。

設備更新は、機能や性能を維持・向上させるために実施されます。 - 設備改善: 技術革新や市場の変化に対応するために、現行の設備を改善または置き換えることを指します。設備改善は、競争力を向上させるために実施されます。

- 設備の取替えは、劣化の程度や企業の戦略によって異なり、絶対的劣化と相対的劣化という区別ではなく、企業の目的や状況に応じた判断が重要です。

目次やページ先頭に戻る場合は、右下のボタンへ

R03総監択一式問題(日本技術士会)

R03総監択一式問題 解答(日本技術士会)

【令和3年度 択一式問題】

R03【人的資源管理】第9~16問/40問中

R03【情報管理】 第17~24問/40問中

R03【安全管理】 第25~32問/40問中

R03【社会環境管理】第33~40問/40問中

【経済性管理 択一式問題】

R01【経済性管理】第9~16問/40問中

R02【経済性管理】第9~16問/40問中

R04【経済性管理】第9~16問/40問中

コメント