目次やページ先頭に戻る場合は、右下のボタンへ

R06総監択一式問題(日本技術士会)

R06総監択一式問題 解答(日本技術士会)

【令和6年度 択一式問題】

R06【経済性管理】 第1~8問/40問中

R06【人的資源管理】第9~16問/40問中

R06【情報管理】 第17~24問/40問中

R06【安全管理】 第25~32問/40問中

R06【社会環境管理】第33~40問/40問中

【経済性管理 択一式問題】

R01【経済性管理】第1~8問/40問中

R02【経済性管理】第1~8問/40問中

R03【経済性管理】第1~8問/40問中

R04【経済性管理】第1~8問/40問中

R05【経済性管理】第1~8問/40問中

Ⅰ-1 必須科目 択一式問題・解答と解説

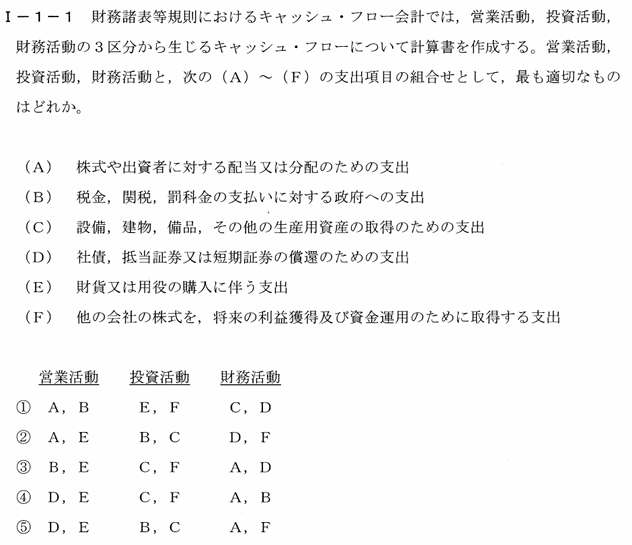

Ⅰ-1-1

【問題】

【解答】③

【解説】

正解は③ B, E C, F A, Dです。

この問題は、キャッシュ・フロー計算書における3つの活動区分(営業活動、投資活動、財務活動)と、具体的な支出項目の分類を問うものです。各選択肢に含まれる支出項目 (A)~(F) を、正しい活動に分類していきます。

各活動の基本的な定義

| 区分 | 内容 |

|---|---|

| 営業活動 | 主たる事業に関連するキャッシュの流入・流出(売上、仕入れ、税金支払いなど) |

| 投資活動 | 設備投資、有価証券投資など、資産取得・売却に関するキャッシュの流出入 |

| 財務活動 | 資金調達とその返済、配当の支払などに関するキャッシュの流出入 |

各支出項目の分類

| 項目 | 内容 | 分類 |

|---|---|---|

| (A) 株主への配当・分配 | 出資者へのリターン | 財務活動 |

| (B) 税金,関税,罰金など | 通常営業に関連 | 営業活動 |

| (C) 設備,建物等の取得 | 資産取得 | 投資活動 |

| (D) 社債等の償還 | 資金返済 | 財務活動 |

| (E) 財貨・用役の購入 | 営業費用 | 営業活動 |

| (F) 他社株式の取得(将来利益・資金運用) | 投資目的 | 投資活動 |

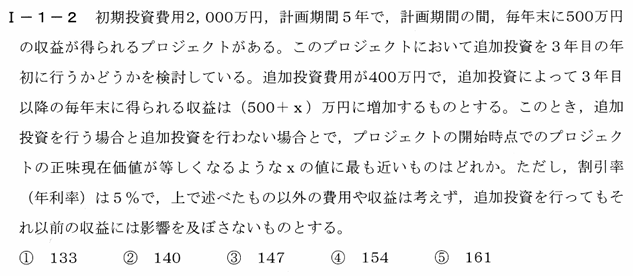

Ⅰ-1-2

【問題】

【解答】③

【解説】

❶ 追加投資を行わない場合のNPV

- 初期投資:-2000万円

- 各年末に500万円 × 5年間

各年の割引係数を計算:

| 年 | 割引係数(1/1.05^t) | 現在価値(500 × 係数) |

|---|---|---|

| 1 | 0.9524 | 476.2 万円 |

| 2 | 0.9070 | 453.5 万円 |

| 3 | 0.8638 | 431.9 万円 |

| 4 | 0.8227 | 411.4 万円 |

| 5 | 0.7835 | 391.8 万円 |

| 合計 | — | 2164.8 万円 |

❷ 追加投資を行う場合のNPV

- 初期投資:-2000万円(年0)

- 年1・2末:500万円ずつ

- 年3初:追加投資 -400万円

- 年3~5末:(500 + X) 万円ずつ

では順に割り引いていきます。

年1末、2末:500万円 × 2年分

| 年 | 割引係数 | 現在価値 |

|---|---|---|

| 1 | 0.9524 | 476.2 |

| 2 | 0.9070 | 453.5 |

| 合計 | — | 929.7 万円 |

年3初:追加投資 -400万円

年3初は「年2末」と同じ時点なので、

年3~5末の収益:(500 + X) × 3年分

それぞれの割引係数:

| 年 | 割引係数(1/1.05^t) |

|---|---|

| 3 | 0.8638 |

| 4 | 0.8227 |

| 5 | 0.7835 |

| 合計 | 2.470 |

よって:

NPV全体(追加投資あり)

整理すると:

これが、追加投資なしの NPV(164.8)と等しいとき、

両辺に 1433.1 を加算:

両辺を 2.470 で割る:

✅ 答え:③ 147(最も近い)

Ⅰ-1-3

【問題】

【解答】⑤

【解説】

各選択肢に基づいて、製造間接費900万円の配賦方法とプロジェクトXの個別原価を計算します。以下に各配賦方法とプロジェクトXの原価の算出手順を示します。

基本情報

プロジェクトXの費用項目:

直接材料費:500万円

直接労務費:600万円

直接経費:200万円

製造間接費:900万円

各配賦方法による計算

選択肢①:製造間接費を各プロジェクトに300万円ずつ配賦

プロジェクトXの原価 = 500 + 600 + 200 + 300 = 1,600万円

選択肢①の記述は「1,660万円」とあるので不適切。

選択肢②:製造間接費を請負高に応じて配賦

合計請負高:2,200 + 1,100 + 700 = 4,000万円

プロジェクトXの配賦額 = 900万円 × (2,200 / 4,000) = 495万円

プロジェクトXの原価 = 500 + 600 + 200 + 495 = 1,795万円

選択肢②の記述は「1,600万円」とあるので不適切。

選択肢③:製造間接費を直接材料費に応じて配賦

合計直接材料費:500 + 250 + 150 = 900万円

プロジェクトXの配賦額 = 900万円 × (500 / 900) = 500万円

プロジェクトXの原価 = 500 + 600 + 200 + 500 = 1,800万円

選択肢③の記述は「1,795万円」とあるので不適切。

選択肢④:製造間接費を直接経費に応じて配賦

合計直接経費:200 + 150 + 150 = 500万円

プロジェクトXの配賦額 = 900万円 × (200 / 500) = 360万円

プロジェクトXの原価 = 500 + 600 + 200 + 360 = 1,660万円

選択肢④の記述は「1,800万円」とあるので不適切。

選択肢⑤:製造間接費を総作業時間(直接労務費)に応じて配賦

合計直接労務費:600 + 200 + 200 = 1,000万円

プロジェクトXの配賦額 = 900万円 × (600 / 1,000) = 540万円

プロジェクトXの原価 = 500 + 600 + 200 + 540 = 1,840万円

選択肢⑤の記述「1,840万円」は適切。

したがって、正解は⑤です。

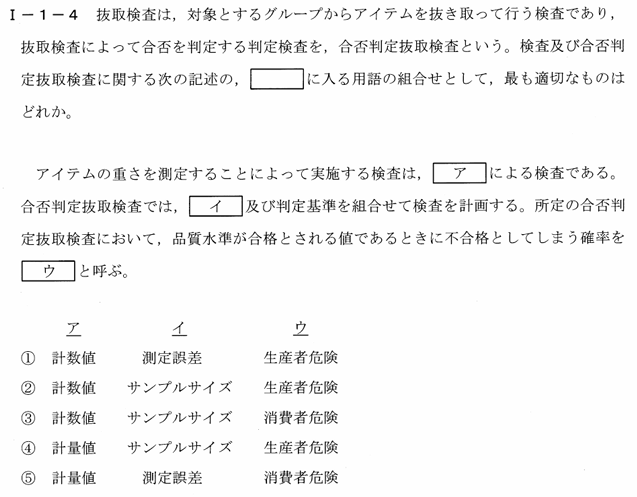

Ⅰ-1-4

【問題】

【解答】④

【解説】各用語の説明は以下の通りです。

ア【計量値】:アイテムの重さの測定は「計量値」による検査です。

計量値は、重さや長さなどの連続的な数値を測定する検査方法に使われます。

イ【サンプルサイズ】:合否判定抜取検査の計画には、サンプルサイズ(抜き取るアイテムの数)と判定基準の組み合わせが必要です。

ウ【生産者危険】:品質水準が合格とされる値であるときに不合格としてしまう確率は「生産者危険」と呼ばれます。

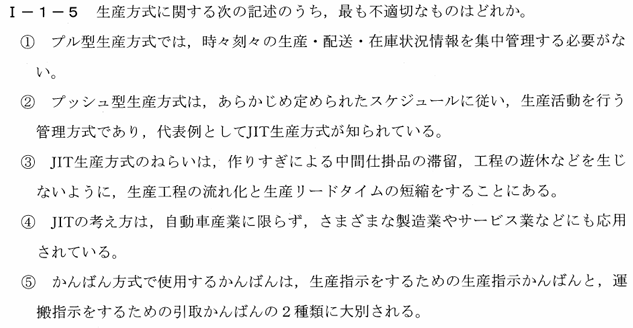

Ⅰ-1-5

【問題】

【解答】②

【解説】

② プッシュ型生産方式とJIT生産方式についての記述が不適切

プッシュ型生産方式は、需要予測や計画に基づいてあらかじめスケジュールを立てて生産を進める方式です。JIT(Just In Time)生産方式はむしろプル型の代表例で、必要なものを必要なときに生産する方式です。プッシュ型生産方式の代表例にJITが挙げられているのは誤りです。

他の選択肢は、JITやプル型生産、かんばん方式に関する適切な記述となっています。

選択肢①

「プル型生産方式では、時々刻々の生産・配送・在庫状況情報を集中管理する必要がない。」

解説:プル型生産方式は、顧客の需要や後工程からの引き取りに応じて生産や供給を行う方式です。需要が発生してから生産や在庫を引き渡すため、時々刻々の集中管理はそれほど重要ではありません。JITやかんばん方式においても、引き取りのタイミングに合わせて生産するため、情報の集中管理は不要であると考えられています。

選択肢③

「JIT生産方式のねらいは、作りすぎによる中間仕掛品の滞留、工程の遊休などを生じないように、生産工程の流れ化と生産リードタイムの短縮をすることにある。」

解説:JIT(Just In Time)生産方式は、必要なものを必要なときに必要な量だけ生産することで、無駄を省くことを目的としています。これにより中間仕掛品の滞留や遊休を抑え、生産工程の流れ化と生産リードタイムの短縮を目指します。この記述はJITの基本的な狙いを的確に表しています。

選択肢④

「JITの考え方は、自動車産業に限らず、さまざまな製造業やサービス業などにも応用されている。」

解説:JITはもともと自動車産業(特にトヨタ生産方式)で発展した方式ですが、その後、他の製造業やサービス業にも応用されています。例えば、医療や小売業などでも、必要なものを適時に提供するJITの考え方が取り入れられています。このように、JITの理念は多岐にわたる業種に適用可能です。

選択肢⑤

「かんばん方式で使用するかんばんは、生産指示をするための生産指示かんばんと、運搬指示をするための引取かんばんの2種類に大別される。」

解説:かんばん方式では、現場での情報伝達手段として「かんばん(カード)」を使用します。このかんばんには、生産指示を行う「生産指示かんばん」と、部品や材料を運搬するための「引取かんばん」の2種類があり、各工程間のスムーズな連携を確保します。この方式により、JIT生産の流れを維持し、在庫を最小限に抑えることができます。

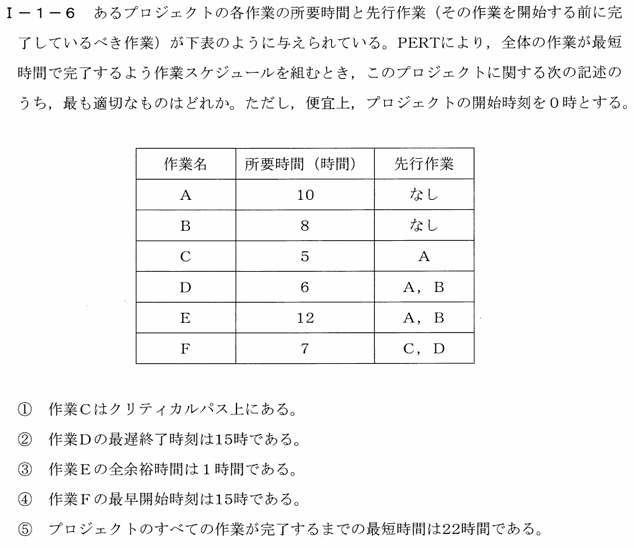

Ⅰ-1-6

【問題】

【解答】③

【解説】

作業Eの全余裕時間 = 最遅終了時刻 – 最早終了時刻 = 23時 – 22時 = 1時間です。

作業Eの最早開始時刻と最早終了時刻

最早開始時刻:作業Aと作業Bが完了する10時。

所要時間:12時間。

最早終了時刻:10時 + 12時間 = 22時。

作業Eの最遅終了時刻

作業Eはクリティカルパス上にはないため、プロジェクトの最短完了時間である23時までに終了すればよいです。

最遅終了時刻:23時。

選択肢①

解説:クリティカルパスは、プロジェクトの完了までの最短時間を決定する経路であり、その経路上の作業に余裕時間がないため、遅延がプロジェクト全体の遅延につながる重要な作業の集合です。

このプロジェクトのクリティカルパスを求めると、経路「A → D → F」で、合計時間は23時間です(A:10時間、D:6時間、F:7時間)。

作業Cは経路「A → C → F」にありますが、この経路の合計時間は22時間であり、クリティカルパスには該当しません。

よって、作業Cはクリティカルパス上にないため、選択肢①は不適切です。

選択肢②

解説:作業Dは、作業Aと作業Bが完了した後、最早で10時から始まることができます。作業Dの所要時間は6時間です。

最早終了時刻は、10時 + 6時間 = 16時です。

作業Dはクリティカルパス上にあるため、最早終了時刻がそのまま最遅終了時刻となります。したがって、作業Dの最遅終了時刻は16時であり、15時ではありません。

よって、選択肢②は不適切です。

選択肢④

解説:作業Fは、作業Cと作業Dが完了した後に開始されるため、作業Cと作業Dの終了時刻に基づいて開始されます。

作業Cの最早終了時刻は15時、作業Dの最早終了時刻は16時です。

このうち遅い方の時刻、つまり作業Dの最早終了時刻16時が、作業Fの最早開始時刻となります。

よって、作業Fの最早開始時刻は16時であり、15時ではありません。

したがって、選択肢④は不適切です。

選択肢⑤

解説:プロジェクト全体の最短完了時間は、クリティカルパス上の作業の合計時間によって決まります。

クリティカルパスは「A → D → F」であり、その合計時間は10時間 + 6時間 + 7時間 = 23時間です。

よって、プロジェクト全体の最短完了時間は23時間です。

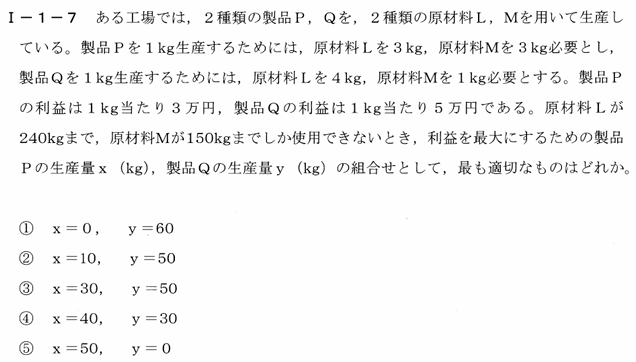

Ⅰ-1-7

【問題】

【解答】①

【解説】

この問題は、線形計画法を用いて利益を最大化するための製品PとQの生産量の組み合わせを求める問題です。

問題の設定

変数定義

製品Pの生産量:x kg

製品Qの生産量:y kg

制約条件

原材料Lの制約:3x+4y≤240

原材料Mの制約:3x+y≤150

x≥0、y≥0

目的関数(利益)

利益を最大化する:利益 = 3x+5y

解法

これらの条件に基づいて、利益を最大にするためのxとyの値を求めます。

最適な解は、製品Pの生産量 x=0 kg、製品Qの生産量 y=60 kg です。

この場合の利益は300万円になります。

したがって、最も適切な選択肢は① x=0, y=60です。

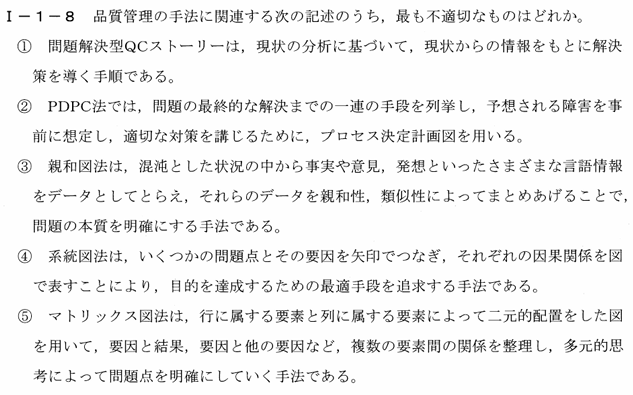

Ⅰ-1-8

【問題】

【解答】④

【解説】

① 問題解決型QCストーリー

問題解決型QCストーリーは、現状分析を基に問題点を明確にし、原因を探り、解決策を立てて実行する手順で、品質管理においてよく使われる手法です。

適切な記述です。

② PDPC法(プロセス決定計画図法)

PDPC法は、計画実施中に発生し得る問題や障害を事前に想定し、その対策を図式化する手法で、リスク管理に有効です。

適切な記述です。

③ 親和図法

親和図法は、混沌とした情報を整理し、類似する要素をまとめることで問題の本質を明確にする方法です。

適切な記述です。

④ 系統図法

系統図法は、目的を達成するための手段を細分化し、樹状に整理する手法です。

因果関係を図示する方法ではなく、目的達成のための具体的な手順を追求する際に用いられます。

記述に誤りがあるため、不適切な記述です。

⑤ マトリックス図法

マトリックス図法は、要因や結果を二次元表で整理し、要素間の関係性を分析するための手法です。

適切な記述です。

目次やページ先頭に戻る場合は、右下のボタンへ

コメント

コメント一覧 (6件)

[…] 【令和6年度 択一式問題】R06【経済性管理】 第1~8問/40問中R06【人的資源管理】第9~16問/40問中R06【情報管理】 第17~24問/40問中R06【安全管理】 第25~32問/40問中R06【社会環境管理】第33~40問/40問中 […]

[…] 【令和6年度 択一式問題】R06【経済性管理】 第1~8問/40問中R06【人的資源管理】第9~16問/40問中R06【情報管理】 第17~24問/40問中R06【安全管理】 第25~32問/40問中R06【社会環境管理】第33~40問/40問中 […]

[…] 【令和6年度 択一式問題】R06【経済性管理】 第1~8問/40問中R06【人的資源管理】第9~16問/40問中R06【情報管理】 第17~24問/40問中R06【安全管理】 第25~32問/40問中R06【社会環境管理】第33~40問/40問中 […]

[…] 【令和6年度 択一式問題】R06【経済性管理】 第1~8問/40問中R06【人的資源管理】第9~16問/40問中R06【情報管理】 第17~24問/40問中R06【安全管理】 第25~32問/40問中R06【社会環境管理】第33~40問/40問中 […]

総監受験に向けて勉強をするために検索していたら、こちらのページに出会いました。

使わせていただきます。

ありがとうございます。

コメントありがとうございます!

試験の合格をお祈りしております。